随着建筑市场竞争的激烈,建筑企业要在竞争中取胜,就要力图在项目管理中千方百计降低工程成本和缩短建筑周期以期取得良好的经济效益和社会效益,项目经理使实现这一目标的关键人物。项目经理是项目管理一切活动的直接组织者和指挥者。在建筑企业中,项目经理是一个重要的岗位,建立适当的激励机制以充分调动项目经理的工作积极性,并使其自觉地、创造性做好项目管理工作,是建筑企业所追求的目标之一。 项目管理者联盟文章,深入探讨。

建筑企业的目标是以最小的激励报酬支出达到激励项目经理努力工作的控制目标。现在基于客观业绩的薪酬机制有很多形式,如固定工资制(年薪制)、效益提成制(佣金制),以及两者结合的混合工资制度等。但从理论上来说,这些薪酬的形式都属于线性激励合同的范畴,可以用下列公式表示:

项目管理者联盟,项目管理问题。

W=+

其中,为固定工资,为提成系数(激励强度系数),为项目经理实际完成项目的效益总额,W为项目经理总收入。此公式是项目经理激励合同最常采用的一般形式。

值得注意的是这里的薪酬不一定是现金支付,还可以包括其它非现金支付,例如培训机会、带薪假期等。由于项目经理是理性的,可以准确判断出这些非现金支付给自己带来的收益。可知,项目经理的薪酬分为两个部分,一部分为固定工资,另一部分为绩效工资,两部分不一定都是现金。

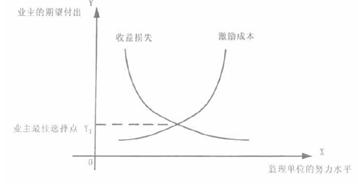

在项目经理最常用的线性激励合同的一般形式下,建筑企业要想更好地激励项目经理,就必须对激励强度系数做出最佳选择。在工程项目的建设中,建筑企业面临着如下两种期望支付:一种是监督不到位,项目经理机会主义倾向严重,追求自身的经济利益而给建筑企业带来收益损失;另一种是建筑企业支付的激励成本。从下图,可得,激励成本越大,项目经理的努力工作水平越高,建筑企业收益损失就越小;激励成本越低,项目经理努力水平越低,建筑企业收益损失就越大。建筑企业的目标应该是在激励成本和收益损失之间做出一个平衡,即收益损失和激励成本之和达到最小,此时建筑企业的期望支付最小。

如图所示,Y1将是建筑企业的最佳选择点。

本文转自项目管理者联盟

分析框架

信息经济学着重研究的是在不对成信息结构下,什么是最优的契约安排(合同安排)。不对称信息指某些人拥有而另一些人不拥有的信息,拥有私人信息的一方 称为代理人,不拥有私人信息的一方 称为委托人。由于信息的不对称就产生了委托-代理关系。

委托-代理理论即使模型化解决这类问题:委托人想使代理人按照前者的利益选择行动,但委托人不能直接观测到代理人选择了什么行动,能观测到的只是另一些变量。这些变量由代理人的行动和其他的外生随机因素共同决定,因而充其量只是代理人的不完全信息。这种不对称信息结构是使委托人和代理人目标不一致得以实现的根源。委托人的问题是如何根据这些观测到的信息来奖惩代理人,以激励其选择对委托人最有利的行动。

项目管理者联盟文章,深入探讨。

委托人和代理人期望效用函数的不一致,归根结底为委托人和代理人的利益冲突,委托人希望代理人多努力,而代理人希望少努力。因此,不对称信息模型分析要解决两个问题:(1)委托人如何设计奖金机制以鼓励代理人如委托人所希望的那样努力工作(2)委托人如何观测和监督代理人的准确信息。

模型的假设

根据委托代理理论,在项目经理的激励过程中,建筑企业为委托人,项目经理为代理人。由于工程项目的特点,建筑企业不能有效对项目经理进行监督,且监督成本很高。由于两者的期望效用函数不一样,建筑企业采用线性激励合同来激励项目经理自愿努力工作。

假设a是一个一维努力变量,项目效益函数取如下的线性形式:=a+,其中是一个均值为零,方差为2的正态分布随机变量,代表外生的不确定性因素。因此E=E(a+)=a,Var()=2,,即项目经理的努力水平决定项目效益的均值,但不影响产生的方差。

假设建筑企业是风险中性的,项目经理是风险规避的,考虑线性激励合同:S()=+,其中是项目经理的固定收入, 是项目经理分享的项目效益,即项目效益每增加一个单位,项目经理的薪酬增加单位。=0意味着项目经理不承担任何风险; =1意味着项目经理承担全部风险。因为建筑企业是风险中性的,给定S()=+,建筑企业的期望效用等于期望收入:

EV(-S())=E(--)=-+(1-)a

假设项目经理的效用函数具有不变绝对风险规避特征,即u=-e--W,其中是绝对风险规避度量,其中越大,则越惧怕风险,W是实际货币收入。假定项目经理努力的C(a),可以 等价于货币成本。为简化起见,假设C(a)=ba2/2,满足C'(a)>0,C''(a)>0,这里的b>0代表成本系数,b越大,同样努力带来的负作用越大,那么,项目经理的实际收入为:

W= S()-C(a)=+(a+)-ba2/2

项目经理追求期望效用最大化等价于追求确定性等价收入最大化,确定性收入是一个完全确定的收入量,在此收入水平的效用水平等于在不确定条件下的期望效用水平

那么代理人的确定性收入为

CE=Ew-22/2=+a-ba2/2-22/2

其中,Ew是项目经理的期望收入,22/2是代理人的风险成本;当=0时,风险成本为0。

本文转自项目管理者联盟

模型分析

在不对称信息下,建筑企业通过设计激励合同促使项目经理努力工作,以实现自己的目标。但项目经理仍然受到两个约束,即参与约束和激励相容约束。

令W为项目经理的机会成本。那么,如果确定性等价收入小于W,项目经理将不接受合同。因此,项目经理的参与约束可以表述如下:

+a-ba2/2-22/2≥W

委托代理问题就可以表示为:

Max -+(1-)a

S.T.(IR) +a-ba2/2-22/2≥W

(IC) Max +a-ba2/2-22/2

将参与约束IR和激励约束IC代入目标函数,得到最后的解:

a=

=>0

=W+

结论和建议

根据模型得到的解来讨论线性激励合同的设计及对项目经理行为影响的相关问题:

命题1:当提成系数越大时,项目经理就越努力工作。 项目管理者联盟文章,深入探讨。

证明: a=

=>0

可知,a是的增函数,随着的增加,也随着增加。

经济学的解释:提成系数能诱导和激励项目经理的努力,如果建筑企业希望项目经理的努力要达到某一定的水平时,就需增加提成系数的份额来激励项目经理。

命题2:当项目经理越惧怕风险或者影响项目效益的外部不确定性因素越不稳定时,则应该给予项目经理较小的提成系数。

证明: =

=-<0

同理 =-<0

<0

从上可知,是和的减函数。当和增加时,反而减小;当和减小时,反而增加。也是b的减函数。 本文转自项目管理者联盟

经济上的解释是当项目经理越惧怕风险或者影响项目效益的外部不确定性因素越不稳定时,项目经理会要求更多的风险补偿。这时建筑企业应该降低项目经理的激励强度,以减少对项目经理的风险补偿。当项目经理越是害怕努力工作时,提成系数就应该越小。这有两方面的原因。第一,从激励角度看,即使没有信息不对称问题,b越大,最优的a越小;第二,从风险分担的角度看,b越大,为了诱使项目经理同样的努力水平要求的提成系数越大,这时建筑企业宁愿以较低的努力水平换取风险成本的节约。

命题3:项目经理的机会成本只影响代理人的固定工资,并不影响提成系数,当项目经理的机会成本较高时,就应该给予较高的固定工资。

证明: =W+

=>0

=1>0 ,

从上可知,是增函数,随着W的增加而增加;只是一个和的函数,与W无任何关系

经济上的解释:项目经理的努力程度与支付给项目经理的固定工资无关。站在建筑企业的角度,无论建筑企业给出固定工资的支付是高是低,都不会对项目经理的努力水平产生影响。这一事实说明固定工资对项目经理不具有激励诱导作用。W为代理人的机会成本,即代理人不接受合同时,所能得到的最大期望效用。W由他面临的市场机会决定。因此当一个代理人的机会成本较高时,应该给予较高的固定工资。而在其他因素相同的时候(即和相同的时候),应该对各项目的项目经理一视同仁,给予一样的提成系数,不考虑他们的机会成本。 本文转自项目管理者联盟

本文转自项目管理者联盟

命题4:项目经理的风险规避度大小和影响项目效益的外部不确定因素的变化,对项目经理的固定工资的影响是不确定。

证明:=W+ 本文转自项目管理者联盟

=

当和较大时,即<0时,是的减函数,随着的减小而增加

当和较小时,即>0时,是的增函数,随着的减小而减小;

项目管理者联盟,项目管理问题。

同理可得,和的关系类似。

经济学上的解释:通常认为若提高项目经理对项目效益的提成系数,可以减少对固定工资的支付,可是根据上面可得,只有在项目经理的风险规避度和影响项目效益的不确定性因素的方差足够的小,以至>0时,这个观点才是正确的。反之,当项目经理的风险规避度和影响项目效益的不确定性因素的方差足够达到<0时,随着提成系数的增加,固定工资却是增加的。

这是因为固定工资的确定是在提成系数确定之后,提成系数的增加对固定工资的影响可以分解为两种效应:一种是努力补偿效应,即随着提成系数地增加,项目经理的努力程度增加,要求补偿固定工资,而此时可支付给项目经理的工资总额是增加的;另一种是抵消效应,即随着提成系数地增大,建筑企业会适当减小项目经理的固定工资,这是因为在最优的情况下,项目经理的参与约束的等式成立(建筑企业没有必要支付给项目经理更多)。

当和较大时, 很小,随着风险厌恶程度的减小,提成系数增加,

一方面,有努力补偿效应,提成系数增加,项目经理更加努力地工作,要求获得的确定性收入也增加,此时项目产生的效益增加明显,固定工资的增加幅度会较大;一方面,有抵消效应,建筑企业考虑项目经理的参与约束条件,会减小固定工资,但是这种情况下,减小幅度不大。所以项目经理的固定工资最终应该要增加

第一业务员网

·

业务员文摘频道